【令和6年度税制改正大綱】法人向けのポイントについて徹底解説!

令和6年度の税制改正大綱が公表されました。

税制改正大綱とは、毎年12月に税制改正の要望を各省庁から受け、税制調査会が中心となり、翌年度以降の税制改正の方針をまとめたものになります。

この税制改正大綱をもとに法案ができ、翌年の2月に国会で審議されます。

その後、3月に法案が成立し、4月より新しい法律が施行される流れとなっております。

この税制改正大綱は100ページ以上の内容となっていることから、全ての内容を読み進めて行くには相当な時間と労力が必要になります。

この記事では、令和6年度における税制改正大綱について、法人事業者にとって特に重要な改正内容にスポットを当ててご紹介したいと思います。

令和6年の税制はこれまでと何が変わったのか?

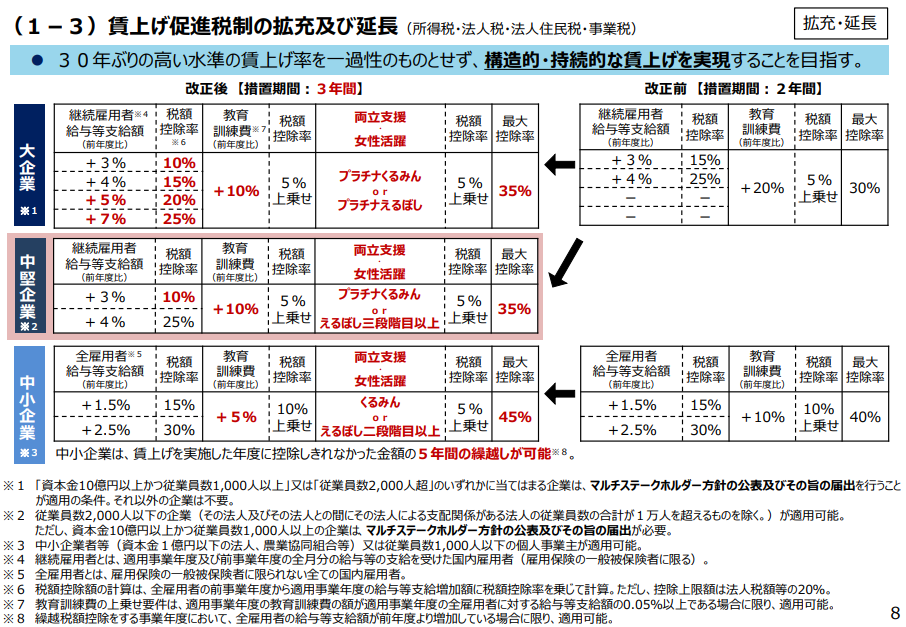

賃上げ税制の拡充

賃上げによる控除額を繰越し可能に

従来では、中小企業が賃上げの基準を満たしているが、赤字の場合には税制優遇措置の適用を受けることが出来ませんでした。

しかし、赤字の場合でも賃上げ税制による優遇措置の適用を受けられるように「繰越控除措置」を新設し、税額控除分を黒字に転換する時まで繰り越せるようになります。

すなわち、今回の改正によって、賃上げを実施した企業の法人税を減税する「賃上げ税制」の税額控除では、赤字などの中小企業でも5年以内であれば黒字になるまで減税の優遇措置を繰り越せる制度が導入されます。

税額の控除率の変更

企業の規模ごとに、減税率が設定されておりますが、大企業については要件が厳格化され、賃上げ率が低い企業の控除率が縮小されることになります。

大企業、中堅企業、中小企業の控除率は下図をご参照ください。

交際費の一人当たりの金額の増加

原則として、接待に伴う交際費については経費として計上することは認められておりません。

しかし、2006年度の税制改正によって、一人当たり5,000円以下の交際費については経費として計上することが認められておりました。

近年の物価高による影響で一人当たり5,000円という金額を容易に超えてしまう事を背景に、今回の税制改正大綱では一人当たり10,000円に上限額が増加しました。

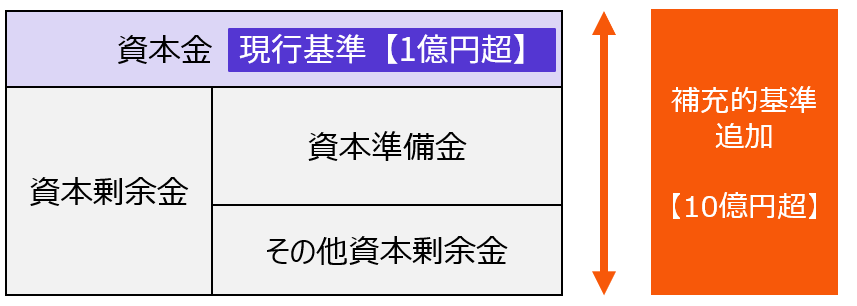

外形標準課税の対象範囲の厳格化

外形標準課税とは、公益法人などを除いた法人の資本金や出資金が1億円を超える場合に「付加価値割」と「資本割」という外形基準に対して課税される制度になります。

外形標準課税が適用される場合、赤字であっても法人税等が掛かったり、税額が増加するために、あえて資本金を1億円以下に減資する企業が多く存在していました。

これに対して、今回の改正では、その用対象となる範囲について、外形標準課税逃れを対策のために、より厳密な改正が行われました。

この改正で、これまでは外形標準課税の判定として、資本金だけで1億円超かどうかで判定していましたが、今後は減資により資本金1億円以下となった場合でも、資本金と資本剰余金の合計が10億円超であれば引き続き外形標準課税の対象となります。

倒産防止共済の損金算入時期について

倒産防止共済とは、取引先が倒産した際に、中小企業の連鎖倒産を防ぐための制度です。

倒産防止共済は、毎月の掛金が損金算入となる税制優遇を受ける事が出来ます。

ただし、解約時には解約金が益金算入となる点に注意が必要です。

今回の改正では、倒産防止共済の損金算入時期について改正が行われました。

具体的には、今までは解約した事業年度に再加入して掛金支払ったとしてもその年の損金算入することができましたが、令和6年10月1日以降に解約した場合には、解約日から2年を経過する日までの間に支出する掛金は、損金算入することができなくなります。

イノベーションボックス税制の創設

イノベーションボックス税制とは、国内において自ら行う研究開発によって生じた知的財産から生じる所得に対し、税制上の優遇措置を適用する制度になります。

本税制における優遇措置の対象となる知的財産や所得については以下の通りです。

◆対象となる知的財産

- 特許権

- 著作権で保護されたソフトウェア

- その他

◆対象となる所得の範囲

- 知的財産のライセンス所得

- 知的財産の譲渡所得

- 知的財産を用いて作成した商品の売却益

本税制を適用することにより、税制面において優遇措置を受けることが出来るが、具体的に受けられる税額の算出方法は以下の通りになります。

下記の①又は②の金額のうち、いずれか少ない金額に対して30%を乗じた金額を損金算入することができます。

- 次のアの金額にウ/イの割合を乗じた金額ア 特定特許権譲渡取引に係る所得金額イ 当期及び前期における、特定特許権譲渡等取引に係る研究開発に要した金額の合計額ウ イに含まれる適格研究開発費の額の合計額

- 当期の所得金額

まとめ

本稿では、法人税にスポットを当て、令和6年度税制改正について解説しました。

所得拡大税制では、赤字であっても中小企業の場合には5年以内であれば黒字になるまで減税の優遇措置を繰り越せる制度が設けられた事や、交際費の金額が5,000円以下から10,000円以下に上限額が変更になるなど、大きな改正が行われました。

事業者の方にとって本稿がお役に立てれば幸いです。

その他の税目など詳細な内容が気になる方は、是非弊社までご連絡頂ければ幸いです。

![]()