インボイス制度導入によって何が変わる?制度について徹底解説!

2023年10月1日よりインボイス制度が導入されます。

法人やフリーランスなどの個人事業主といった全ての事業者に関係する内容になるので、インボイス制度については十分に理解しておく必要があります。

本稿ではインボイス制度について解説し、

- インボイス制度導入によってこれまでと何が変わるのか

- 適格請求書を発行する為の手続き

についてご紹介していきます。

インボイス制度とは?

適格請求書等保存方式について

インボイス制度とは、適格請求書を保存する事によって、消費税における仕入税額控除の適用を受けることができる制度です。

2023年10月1日から始まるインボイス制度導入後は、このインボイスがないと仕入税額控除の適用を受けることが出来なくなります。

※仕入税額控除については後述します。

適格請求書とは

適格請求書とは、インボイスと呼ばれる請求書や納品書などの経理書類をいいます。

このインボイスには一定の事項を記載する必要があり、一定の事項を全て記載しないとインボイスにはならず、仕入税額控除の適用を受けることが出来ません。

インボイスの記載事項は下記の通りです。

- 適格請求書を発行した事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

インボイス制度導入後は、これらの項目を記載した請求書や納品書を準備する必要があります。

※国税庁作成資料より

国税庁_適格請求書等保存方式の概要-インボイス制度の理解のために-

インボイス制度導入によって何が変わる?

消費税納税額の計算方法

インボイス制度導入後は、経費の支払時にインボイスを受領しないと仕入税額控除の適用を受けることが出来ません。

この仕入税額控除を解説するにあたって、消費税の納税額がどのように計算されているか理解しておく必要がある為、以下では消費税納税額の計算方法について解説します。

日々の取引から発生する消費税は、下記2つの消費税が挙げられます。

- 売上に対して預かった消費税

- 経費に対して支払った消費税

消費税の納税額を計算する方法には、原則課税と簡易課税の2通りがありますが、ここでは原則課税を説明し、簡易課税については説明を割愛させて頂きます。

原則課税による消費税納税額の計算方法は、上述した消費税の差額になります。

①−②=消費税納税額

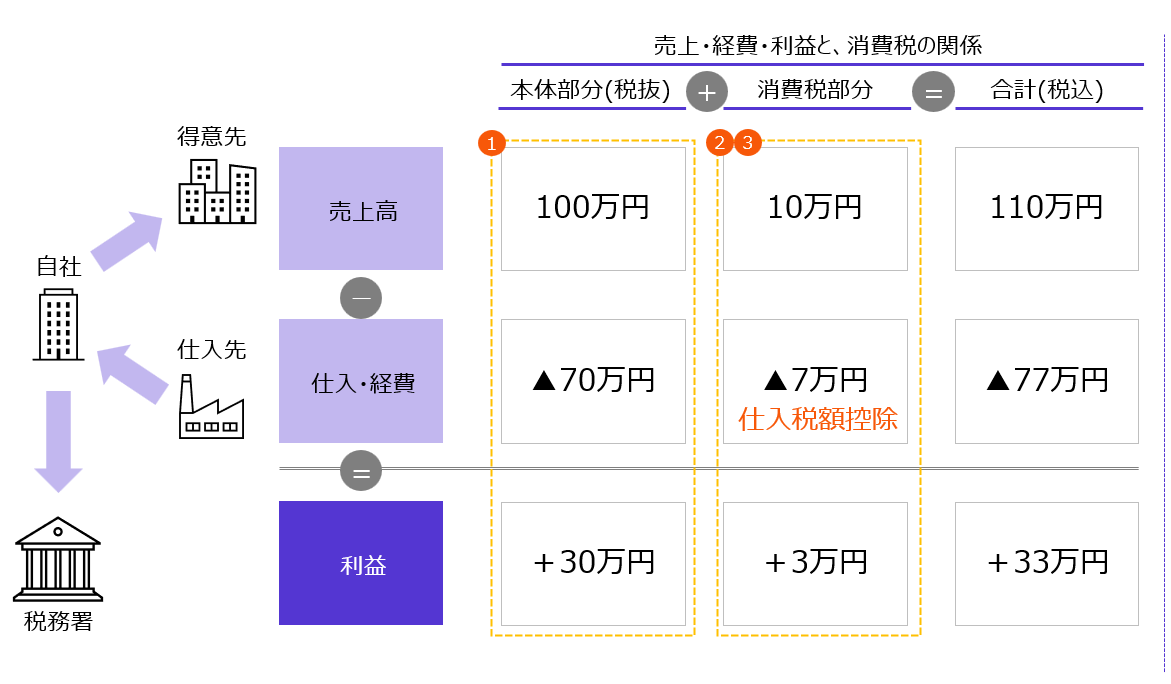

具体的には下図の通りです。

■消費税の計算イメージ

図のように、インボイス制度導入後は経費に対する消費税7万円が、適格請求書を受領しないと仕入税額控除出来なくなります。

適格請求書じゃないと仕入税額控除出来なくなる

消費税納税額は上述したように、売上に対する消費税から、経費に対する消費税を控除した差額により決定します。

この売上に対する消費税から経費に対する消費税を控除する事を、仕入税額控除と言います。

インボイス制度が導入される2023年10月1日からは、この仕入税額控除の適用を受ける為には、原則として適格請求書を受領していなければ仕入税額控除の適用を受ける事が出来ません。

なお、適格請求書を発行出来るのは消費税課税事業者に限ります。

消費税課税事業者とは消費税を納める事業者の事をいい、2年前の売上が1,000万円を超えているなど、一定の要件に該当した事業者になります。

このような事から、適格請求書を発行する為には消費税課税事業者になる必要がある為、これまで消費税を納める必要のない免税事業者にとっては非常に大きい影響を受ける事になります。

適格請求書発行事業者とは?

適格請求書を発行する為には登録が必要

適格請求書を発行する為には課税事業者になる必要があります。

インボイス制度が導入されると、免税事業者は適格請求書を発行する為に課税事業になる必要があることは上述した通りです。

適格請求書を発行するには課税事業者になるだけでなく、「適格請求書発行事業者の登録申請書」を管轄の税務署へ提出する事で、初めて適格請求書発行事業者となる事が出来ます。

適格請求書発行事業者への登録期限について

インボイス制度が導入される2023年10月1日から登録を受ける場合、2023年9月30日までに登録申請書を管轄の税務署へ提出する必要があります。

まとめ

今回はインボイス制度について解説し、制度導入後には適格請求書をもとに仕入税額控除の適用を受けられる事になります。

インボイス制度により最も影響を受けるのは、これまで消費税を納める事のなかった免税事業者になります。

免税事業者はインボイス制度に対して、今後どのように対応すべきかしっかりと検討する必要があります。

インボイス制度について詳しく知りたい方は是非弊所へご相談下さい。

![]()