「源泉所得税及び復興特別所得税の納付についてのお願い」はなぜ届くのか?どういった場合に届くのか徹底解説!

従業員へ給料や賞与を支払った時、外注先へ外部報酬を支払った時、配当金を支払った時などに支払金額の他に源泉所得税を加味する必要があります。

この源泉所得税は、管轄の税務署へ原則として給料や報酬を支払った月の翌月10日までに納める必要があります。

この源泉所得税を納付していないとペナルティとして不納付加算税が発生しますが、税務署から納付状況を確認する「源泉所得税及び復興特別所得税の納付についてのお願い」が届く事があります。

今回は、この「源泉所得税及び復興特別所得税の納付についてのお願い」がどういった場合に届くのか、なぜ税務署から送られてくるのか、解説していきたいと思います。

源泉所得税はどのように納付するの?

源泉徴収とはどういった場合に徴収すれば良いの?

まずはじめに、源泉徴収のルールを理解しましょう。

源泉徴収とは、従業員へ給料や賞与の支払いが発生した場合、個人の外注先へ外部報酬を支払った場合や配当金を支払った場合に、支払金額から所得税を差し引くことです。

個人へ外注費を支払う際の注意点として、必ず源泉徴収を行うわけではありません。

個人への外注費は所得税法204条に規定されている報酬のみ源泉徴収が必要であり、それ以外の場合には源泉徴収は必要ありません。

源泉所得税の納付するタイミングについて

上述した支払いを行った場合には源泉徴収が必要になります。

源泉徴収した所得税は、原則として、支払った月の翌月10日までに管轄税務署へ納付する必要があります。

よって、給料などを毎月支払っている場合には、翌月10日までに納付する必要があります。

例えば、1月1日から1月31日までの期間において、給料や報酬などを支払った場合には、2月10日までに給料や報酬にかかる源泉所得税を納付する必要があります。

上述した源泉所得税の納付について、従業員が常時10名未満の場合には特例があり、源泉徴収した所得税を半年分まとめて納めることが出来る「納期の特例」というものがあります。

納期の特例が適用対象となるものは、給料や退職金、税理士等の一定の士業に対する報酬に係る源泉所得税に限定されております。

この特例を受けている場合の納付期限は下記の通りになります。

| 対象となる源泉所得税 | 納付期限 |

| 1月1日から6月30日までの源泉所得税 | 7月10日 |

| 7月1日から12月31日までの源泉所得税 | 1月20日 |

注意すべき点として、納期の特例の適用を受けるためには、事前に「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署長に提出する必要があります。

よって、納期の特例を受ける場合には必ず提出しておく必要があります。

なお、従業員が10名以上になる等、適用要件に該当しなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要がある点も認識しておく必要があります。

「源泉所得税及び復興特別所得税の納付についてのお願い」とはどんなもので、なぜ届くのか?

源泉所得税を徴収する必要がある場合や、納付方法については上述した通りになります。

基本的に源泉徴収を正しく行い、納付期限内に納付をしていれば、税務署からの問い合わせもないと考えられます。

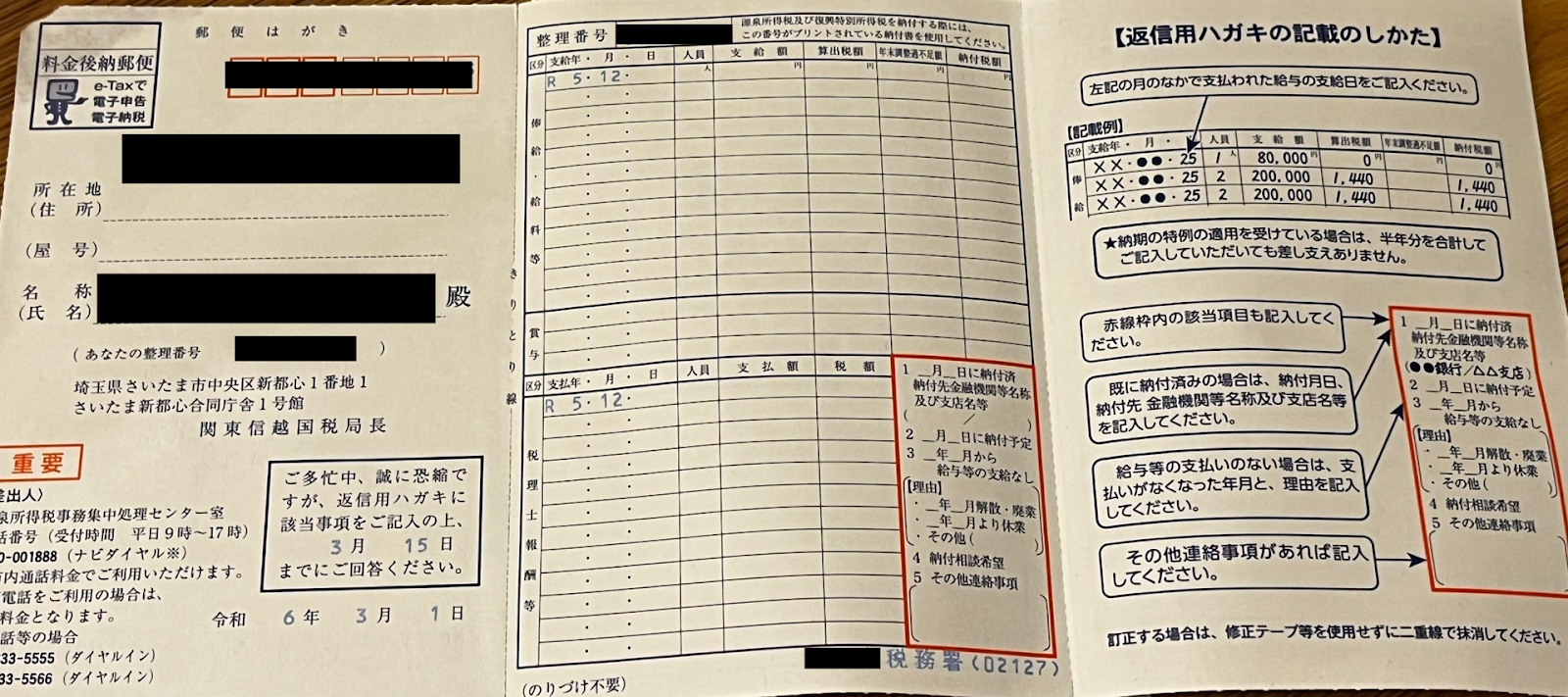

しかし、事業者の中には、「源泉所得税及び復興特別所得税の納付についてのお願い」という葉書が税務署から届くケースもあります。

具体的にはこのような書類が届きます

(表面)

(裏面)

この「源泉所得税及び復興特別所得税の納付についてのお願い」が届く理由としては、結論として源泉所得税を納めていない事が原因と考えられます。

以下では、この葉書が届く場合のケースについて紹介したいと思います。

「源泉所得税及び復興特別所得税の納付についてのお願い」が送られてくる原因は?

「源泉所得税及び復興特別所得税の納付についてのお願い」が届く場合、源泉所得税を納めていない事が原因で送られてくると考えられます。

源泉所得税を納めていないケースとして考えられる内容は、以下の通りとなります。

所得税を徴収しておらず、納付していない場合

従業員や外注先へ給料や報酬を支払っているが、源泉徴収しておらず、源泉所得税を納付していない場合には税務署から上記葉書が届く事が考えられます。

給料を支払っているが、そもそも源泉徴収が不要である為、源泉所得税を納付していない場合

従業員へ給料を毎月支払っているが、そもそも源泉所得税が発生していないケースも考えられます。

毎月88,000円以下の給料であれば源泉所得税は0円であり、源泉徴収は不要になります。

このような場合、税務署側では源泉所得税の納税漏れがないか確認してくる可能性があります。

給与支払事務所の開設届を提出しているが、給料を支払っていない場合

事業を開始する際に、税務署へ提出する書類の中に、給与支払事務所の開設届というものがあります。

この書類を提出することにより、税務署としては給料を支払う事業所と認識し、源泉所得税の納付をする為に必要な納付書を送ってくれます。

しかし、実際には給料を支給していない場合、納めるべき源泉所得税も発生しません。

こういった場合、税務署側では源泉所得税の納付がされていないのでは、と認識して上記葉書が届く事が考えられます。

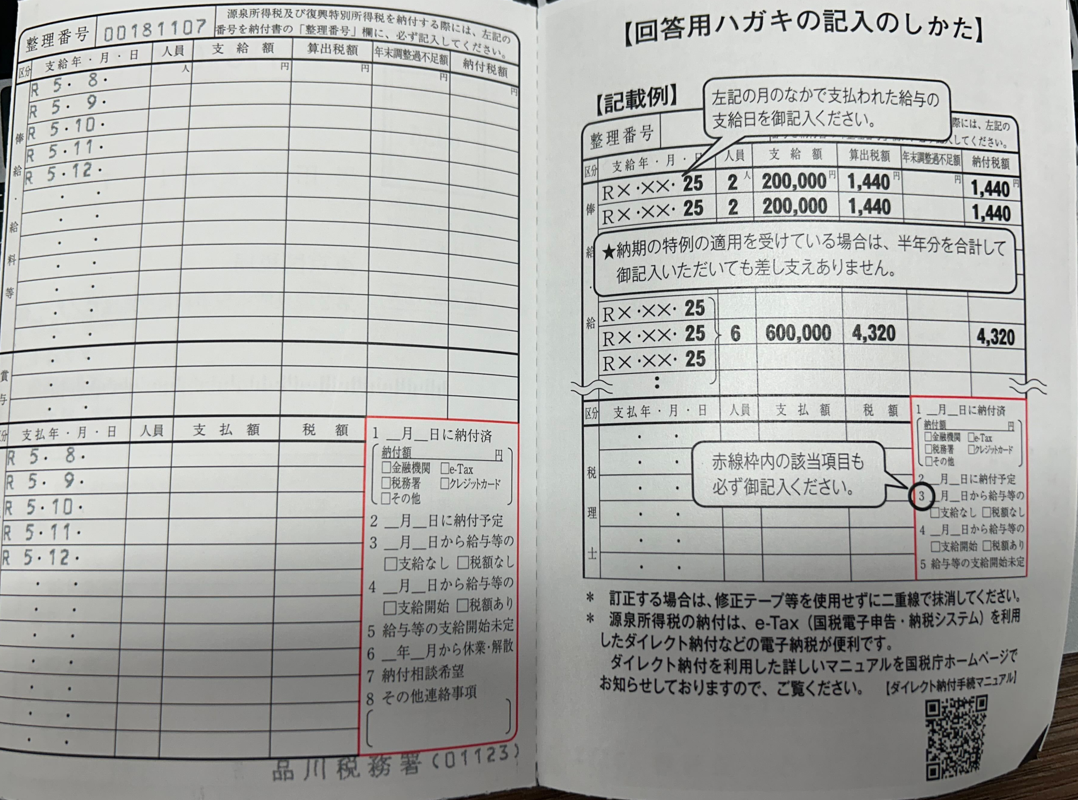

どのように回答すればよいのか

回答方法としては、上述した葉書が届くパターン別にご紹介したいと思います。

なお、下記パターンごとに共通しているのが、葉書に記載されている通り、支給年月日、支給人数、支給額、源泉所得税額について、それぞれ記載する必要があります。

| パターン | 記載内容 |

| 所得税を徴収しておらず、 納付していない場合 | ・各支給年月日 ・支給人数 ・支給額 ・源泉所得税額を記載 |

| 給料を支払っているが、 そもそも源泉徴収が不要である為、源泉所得税を納付していない場合 | ・各支給年月日 ・支給人数 ・支給額 ・源泉所得税は0円 |

| 給与支払事務所の開設届を提出しているが、 給料を支払っていない場合 | ・各支給年月日 ・支給人数は0人 ・支給額は0円 ・源泉所得税額は0円 |

まとめ

「源泉所得税及び復興特別所得税の納付についてのお願い」は、上述した通り、源泉所得税を納付していない場合に発生する事が考えられます。

源泉所得税を納付していない理由は様々ですが、源泉所得税が0円の場合であっても税務署へ納付書を提出することで「源泉所得税及び復興特別所得税の納付についてのお願い」が届く事を防げます。

ご不明な点がございましたらお気軽に弊所へご相談頂けると幸いです。

![]()