定額減税、実際何をしたらいいの?給与計算担当者の実務とよくある質問まとめ

令和5年12月22日に発表された令和6年度の税制改正大綱において発表された定額減税制度ですが、いよいよ3ヶ月後の6月より適用が開始されます。

給与計算担当者の皆さまにおいては「よくわからないけど難しそう」「具体的に何をしたらいいのかわからない」と不安な方も多いのではないでしょうか。

本記事では

- 定額減税制度とは?

- 実際に何をしたらいいのか

- よくある質問

についてまとめています。

給与計算を担当している方はぜひ最後までご覧ください。

定額減税制度とは?

定額減税制度の概要

令和5年12月22日に発表された令和6年度の税制改正大綱において発表された制度です。

昨今の物価高における国民の負担を緩和するため、一時的な措置として、令和6年度の所得税が減税されます。

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者に対して、その給与の支払者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。

定額減税の対象となる従業員は?

定額減税の対象となる従業員は以下の全てに該当する者です。

- 令和6年6月1日時点で在籍している

- 給与等の源泉徴収において源泉徴収税額表の甲欄に該当する

- 非居住者でない

- 令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合、給与額面収入が2,000万円以下※)である

※子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。

「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

※6月1日の控除対象者の確認時点においては合計所得金額を勘案しないため、合計所得金額が1,805万円を超えると見込まれる者に対しても、減税事務を行う必要があります。

減税される金額は?

減税される金額(月次減税額)は以下の通りです。

- 所得税;本人分 3万円+同一生計配偶者と扶養親族1人につき 3万円

- 住民税;1万円

例)同一生計配偶者あり、 扶養親族2名の場合の所得税減税額→「同一生計配偶者と扶養親族の数」は3名

30,000 円(本人分) + 30,000 円×3名(同一生計配偶者と扶養親族の分)= 120,000 円(月次減税額)

同一生計配偶者とは?

月次減税額の計算の対象となる同一生計配偶者とは、控除対象者と生計を一にする配偶者(⻘色事業専従者等を除きます。)のうち、合計所得金額が 48 万円以下の人です。

扶養親族とは?

月次減税額の計算の対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

給与計算担当者はいつ何をしたらいいの?

以下からは実際に給与計算担当者がするべきことを所得税・住民税に関する事務に分けて解説します。

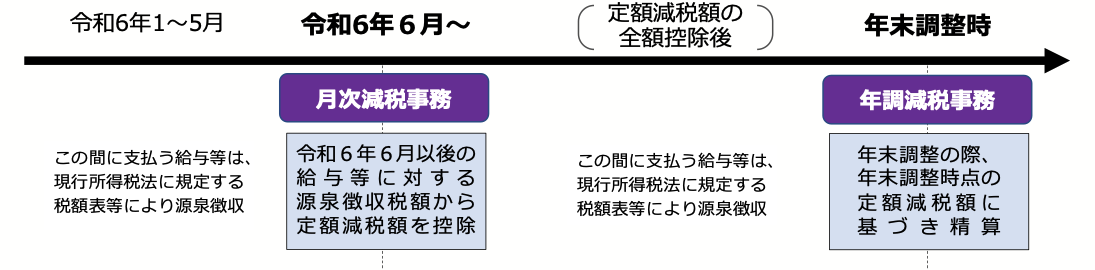

所得税の計算事務作業:2024年6月からの月次減税事務と年調減税事務

定額減税について給与計算担当者が行うべき事務作業は以下の2つです。

- 令和6年6月1日以後に支払う給与等(賞与を含む)に対する源泉徴収税額からその時点の定額減税額を控除する事務(月次減税事務)

- 年末調整時点の定額減税額に基づき精算を行う事務(年調減税事務)

出典:https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

月次減税事務の流れ

本記事では「月次減税事務」について具体的な流れを解説します。

※年調減税事務の詳細については時期が近づいたら詳しく解説いたします。

①対象者・減税額の確認

従業員のうち、対象となる者を洗い出し、減税額を計算します。

注意点として、6月に支給する給与がある従業員でも5月31日以前に退職している者は対象外になります。

例)末締め翌月15日払いの会社の場合:

5/20に退職した者は6/15にも給与の支給があるが、定額減税については対象外となる。

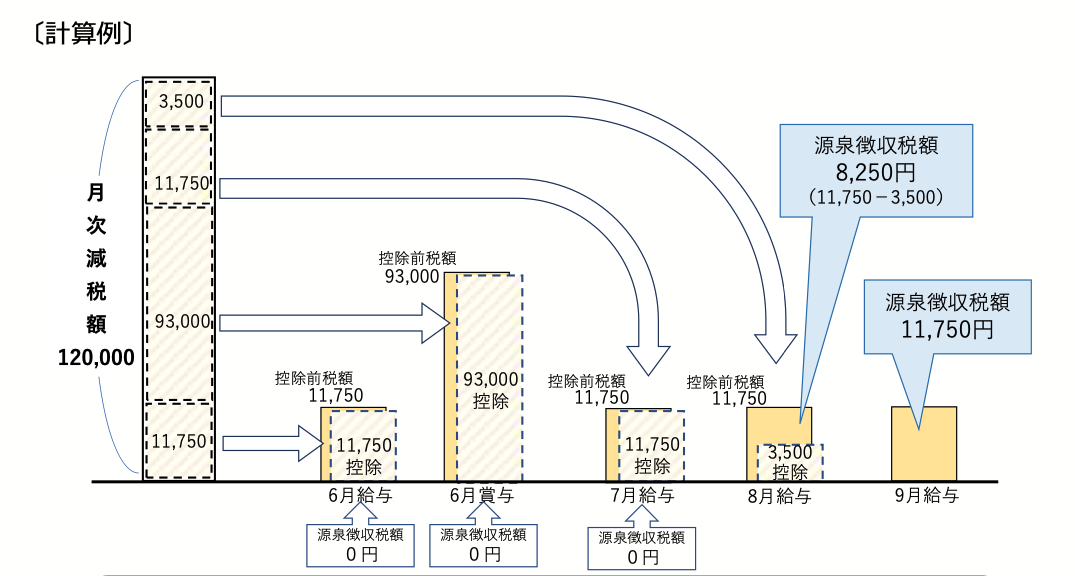

②月次減税額の計算

月次減税事務では、令和6年6月1日以後に支払う給与・賞与等に対する源泉徴収税額から月次減税額を控除します。

控除しきれない部分の金額は、以後令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。

例)月次減税額が12万円の場合

下図のように6月1日以降に支給される給与・賞与に対する源泉所得税から順次控除していきます。

出典:https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

また、6月1日〜12月31日の源泉所得税の総額が月次減税額以下の場合は源泉所得税の総額までが減額対象となります。

例))源泉所得税額が毎月1,000円の場合

6月支給〜12月支給給与に対するの源泉所得税の総額は7,000円。

7,000円が減税額となる。(それ以上の金額は控除されない)

③給与明細への記載

給与明細には、控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」などと記載します。

余白がない場合など、給与支払明細書に実際に控除した月次減税額の金額を記載することが難しい場合には、別紙に「定額減税額(所得税)×××円」などと記載していただいても差し支えありません。

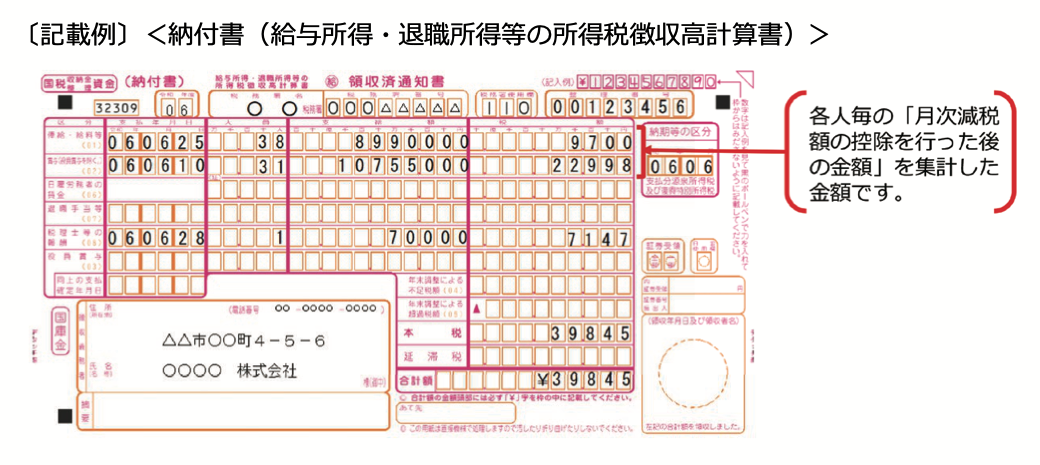

④所得税徴収高計算書(納付書)の記載方法

月次減税額を控除前税額から控除した場合であっても、所得税徴収高計算書(納付書)の記載方法は、特に従来と変わることはありません。

この場合、「税額」欄には、月次減税額を控除した後の金額(実際に納付すべき源泉徴収税額)を記載することになります。

住民税(特別徴収)の計算事務作業

住民税については、1万円を減額された特別徴収税額通知書が会社宛に届くため、計算は不要です。

通常と異なる点は、年税額を11分割して7月から控除を開始する点。

(通常は12分割された金額を6月から控除開始します)

2024年6月は以下のようになることを覚えておいてください。

- 所得税については月次減税事務を開始

- 住民税についてはまだ控除しない

定額減税制度のよくある質問

Q.控除額の管理はどのようにしたらいい?

国税庁のパンフレットでは、個人ごとの「各人別控除事績簿」を作成して管理するよう案内されています。

ダウンロードはこちらから:https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

ただし、各人別控除事績簿の作成及び様式は法定のものではないため、作成は義務ではなく、会社独自の様式で管理しても差し支えありません。

Q.給与計算システムを使用していれば自動で計算してくれる?

2024年4月22日時点での定額減税への対応状況については以下の通りです。

| freee人事労務 | ○ |

| MF給与 | ○(5月リリース予定) |

| 弥生給与 | ○(5月リリース予定) |

| ジョブカン給与計算 | ○(5月リリース予定) |

| 給与奉行 | ○(時期未定) |

発表のなかった弥生給与についても定額減税への対応が発表されました。

システムごとの具体的な使い方はリリース後に公式サイト等で確認できます。

Q.2箇所以上で勤務している人についてはどちらの会社で定額減税を適用する?自分で選択はできる?

2箇所以上で勤務している人については源泉徴収税額表の甲欄が適用される会社(主たる給与の支払者)にて適用されます。

自分自身でいずれの会社で適用させるかを選択することはできません。

しかし、 主たる給与の支払者のもとで控除しきれなかった金額がある場合には、確定申告の際に、主たる給与と従たる給与を合わせたところで計算される年の所得税額との間で、控除しきれなかった金額を精算することになります。

Q.令和6年6月2日以後に入社した人についてはどうしたらいい?

6月2日以後に入社した人については月次減税事務の対象になりません。

このような場合は年末調整において定額減税額の控除(年調減税)を受けることになります。

※合計所得金額が 1,805 万円を超える人については、年調減税は受けられません。また、年末調整の対象とならない人は確定申告で精算します。

Q.令和6年7月以降に扶養親族の数が変わる場合はどうなる?

月次減税額は、6月1日時点の同一生計配偶者等の人数によって計算されます。

したがって、例えば、7月に子の出生によって扶養親族の人数が増えることとなっても、月次減税額の増額は行いません。

こうした人数の異動により生ずる定額減税額の差額は、年末調整又は確定申告により精算されることになります。

Q.給与所得者が退職した場合に作成する源泉徴収票には、定額減税額等をどのように記載する?

「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載します。

また、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うこととなるため、 「給与所得の源泉徴収票」の「 (摘要) 」欄には、定額減税額等を記載する必要はありません。

定額減税のよくある質問についてはYouTubeでも解説しております。

まとめ

所得税の定額減税制度により給与計算担当者がすべきことは以下の通りです。

- 2024年6月〜 所得税の月次定額減税事務

- 2024年7月〜 住民税の控除開始(例年は6月からのため1ヶ月遅れ)

- 2024年12月 所得税の年調減税事務

とくに従業員数が多い企業では管理が煩雑になり、ミスのおそれも高くなります。

不安のある方はぜひご相談ください。

![]()