償却資産税の対象となるもの・免税点や申告手続きについて

法人が納付する税金として、法人税や消費税、源泉所得税など様々なものがありますが、その中で償却資産税という税金があります。

償却資産税はあまり知られていませんが、期限内に納付しないと罰則もある為、理解しておく必要があります。

今回はこの償却資産税について概要や申告手続きなどを解説していきます。

償却資産税とは

償却資産税とは、毎年1月1日に所有している土地や建物以外の固定資産に課税される税金です。

具体的には、門や塀などの構築物や、機械装置や備品などに課税されます。

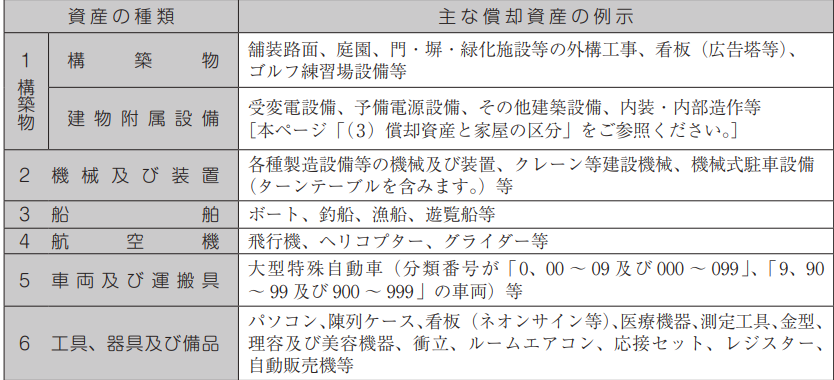

償却資産税の対象範囲

対象となるもの

償却資産税は、30万円以上の固定資産が対象となります。

なお、青色申告書を提出している中小企業であれば、30万円未満の固定資産について、取得価額の全額を一括で費用計上出来る少額減価償却資産も対象となります。

償却資産税の対象となる資産は以下の通りです。

※「東京都主税局 令和5年度 固定資産税(償却資産) 申告の手引き」より抜粋

対象とならないもの

償却資産税の対象とならないものについては、下記の通りになります。

- 自動車税や軽自動車税の課税対象になるもの

- ソフトウェアや特許権などの無形固定資産

- 創立費や開業費などの繰延資産

- 1点100万円以上の骨董品などといった時の経過により価値が減少しないもの

- 棚卸資産

- 取得価額10万円未満の資産のうち、一時に損金算入するもの

- 取得価額が20万円未満の資産で、3年均等償却する一括償却資産

- ファイナンスリース取引に係るリース資産で、取得価額が20万円未満のもの

免税点

償却資産を所有している場合には、その年における評価額に1.4%を乗じることによって償却資産税が課税されます。

しかし、償却資産税には「免税点」が設定されております。

この免税点は、その年の評価額の合計金額が150万円未満とされています。

したがって150万円未満の場合、償却資産税は課税されません。

償却資産税申告手続きについて

上述したように、償却資産を所有している場合には償却資産税が課税され、償却資産税申告書の提出や償却資産税の納付を行う必要があります。

以下では償却資産税の納税義務者や納付先などについて解説していきます。

納税義務者

償却資産税は、賦課期日である1月1日時点において、償却資産を所有している事業者が納税義務者となります。

なお、上述したように評価額が150万円未満の場合には償却資産税を納付する必要はありませんが、償却資産税申告書の提出が必要な点は注意が必要です。

提出期限

償却資産税申告書は、毎年1月1日に所有している償却資産について、その年の1月31日までに申告する必要があります。

なお、納税については償却資産税申告書をもとに自治体が後日、納税者へ税額を通知することになります。

提出先

償却資産税申告書の提出先は、償却資産が所在している管轄の自治体です。

東京都23区であれば管轄の都税事務所、23区外の市町村であれば管轄の市役所へ提出する必要があります。

償却資産税申告書の注意点

償却資産税については、上述したように所有している事業者の場合に申告が必要になってきます。

以下では申告しなかった場合の注意点をご紹介します。

申告しなかった場合

償却資産を所有しており、申告義務が発生しているにもかかわらず申告しなかった場合には、3万円以下の過料及び申告遅延による延滞金というペナルティが発生するので、注意が必要です。

償却資産を所有していない場合

償却資産を所有していない場合、償却資産税申告書の提出をする必要はないか迷われる方も多いのですが、所有していない場合であっても、償却資産税申告書に「償却資産を所有していない旨」を記載して提出する必要があります。

まとめ

償却資産税申告書の提出は、年末において必要な手続きとなります。

償却資産税を所有していない場合であっても、所有していない旨を自治体へ提出する必要がある為、注意が必要です。

償却資産税の有無について判定に迷われる方も多いと思いますので、迷われる方がおりましたら是非弊社へご相談下さい。

![]()