インボイス制度が建設業に与える影響と知っておくべき特例

インボイス制度が導入される令和5年10月1日が近づいてくるにつれ、これまで免税事業者だったフリーランスなどの事業者は、インボイス制度に対応する為に適格請求書発行事業者へ登録する事により、事務負担が増加するなど大きく影響を受けることが想定されます。

インボイス制度により影響を受けるのは、消費税の納税義務がある全ての課税事業者ですが、今回は建設業にスポットを当てて、建設業がインボイス制度によってどのような影響があるのかを解説していきたいと思います。

本稿では、まず、建設業の会計処理にはどういった処理があるのかを紹介し、インボイス制度が与える影響と、建設業が理解しておくべきインボイス制度の特例について紹介していきます。

インボイス制度とはどういったものか気になる方は下記記事をご確認ください。

建設業の会計処理

工事進行基準

建設業が採用している会計処理として、工事進行基準が挙げられます。

この会計処理は、工事の進捗度に応じて当該工事に係る売上と経費を段階的に計上していく方法になります。

長期大規模工事の場合は、工事進行基準が強制適用となります。

長期大規模工事に該当する要件としては、下記3つの全てを満たしている場合に長期大規模工事に該当し、工事進行基準が強制適用となります。

- 工事の期間が1年以上であること

- 工事の請負金額が10億円以上であること

- 工事の請負金額の1/2以上が、工事の目的物の引渡日から1年以上経過した後に支払われるものではないこと

工事完成基準

上述した工事進行基準の他には、工事完成基準が挙げられます。

工事完成基準とは、工事が完成した時点で、工事全体にかかった総売上と総原価を認識する会計処理です。

二つの会計処理方法の選択と特徴

工事進行基準と工事完成基準、どちらを適用するかは工事の規模によって決まります。

一般的な工事の場合には、工事進行基準と工事完成基準のいずれかを選択適用する事が可能です。

しかし、上述したように、長期大規模工事の場合には、工事進行基準が強制適用とされており、工事完成基準を適用することは出来ません。

ただし、工事進行基準と工事完成基準のいずれを適用するかは、個々の工事ごとに選択することが出来ます。

また、工事進行基準か工事完成基準のいずれを選択する場合に、事前の届出などは特に必要ありません。

工事進行基準と工事完成基準のメリットとデメリットは以下の通りです。

工事進行基準と工事完成基準のメリット・デメリット

| 工事進行基準 | 工事完成基準 | |

|---|---|---|

| メリット | 収支を工事の進捗度合いで認識できるため、赤字の減少につながる。 | 工事が完成した時点で収支を認識するので、事務負担が減少する。 |

| デメリット | 工事の進捗度合いに応じて収支を認識する必要がある為、事務負担が増大する。 | 収支を認識するのが工事の完成した時点となるため、赤字が発生している可能性がある。 |

消費税はいつ認識すべきか

会計処理の方法

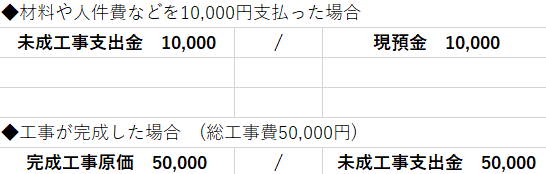

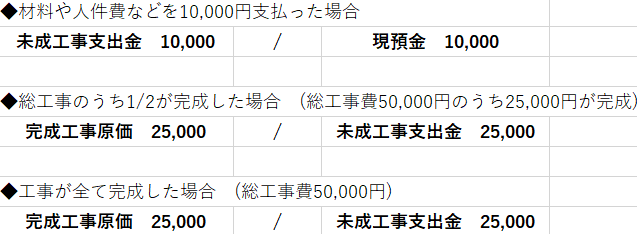

工事進行基準や工事完成基準における会計処理では、材料の仕入れや人件費、その他経費の支払いを行った際に、未成工事支出金という勘定科目を使用します。

その後、工事進行基準であれば、各会計期間に発生した工事原価を認識し、工事完成基準であれば、全ての工事が完成した時点で、完成工事原価に振り替えます。

実際の工事完成基準の仕訳としては下記の図を参照下さい。

工事進行基準の場合における仕訳については、下記の通りとなります。

消費税の認識時期

上述した会計処理より、消費税の認識時期は、原則的には請求された日において消費税を認識することになります。

よって、未成工事支出金として計上した時点で消費税を認識する事になります。

ただし、継続適用を条件として、完成工事原価を計上した時点で消費税を認識することも可能です。

インボイス制度による留意点

インボイス制度が導入されると、上記会計処理から分かるように、未成工事支出金を計上した時点と、完成工事原価を計上した時点では計上時期が異なります。

インボイス制度が導入される10月1日以降に未成工事支出金と完成工事原価を計上する場合には、インボイスの保管をすれば、仕入税額控除の適用を受ける事が出来ます。

ただし、10月1日より前に未成工事支出金を計上し、10月1日以降に完成工事原価を計上する場合には、インボイスは必要なのか悩まれる方が多いと考えられます。

結論としては、上記いずれの会計処理を採用していても、未成工事支出金を計上した時点、すなわち請求された時点が10月1日より前のものについては、これまでの請求書を保存すれば良いので、インボイスの保存は不要と考えられます。

建設業が知っておくべきインボイス制度の特例

免税事業者からの仕入れに係る経過措置

建設業が知っておく必要のあるインボイス制度における事務負担軽減措置として、免税事業者からの仕入れに係る経過措置が挙げられます。

詳しい内容は以前ご紹介した記事をご確認いただければと思います。

本来であれば免税事業者からの仕入れは仕入税額控除の適用を受ける事は出来ませんが、インボイス制度導入後6年間は、経過措置として免税事業者からの仕入れを認めるというものになります。

自動販売機特例

インボイス制度における自動販売機特例とは、自動販売機で3万円未満の飲食料品を購入した場合には、インボイスの保存が無くても仕入税額控除を認めるというものです。

建設業では、職人が自動販売機で飲み物などを購入して経費計上している事は多いです。

自動販売機の購入は、一般的に領収書の発行がされないので、自動販売機による購入が多い事業者の場合には自動販売機特例については理解しておく事をおすすめします。

まとめ

今回は建設業にスポットを当て、インボイス制度導入後に建設業が影響を受けるであろう内容について解説しました。

インボイス制度の事務負担軽減措置として設けられている特例を知っているのか、知らないのかで、経理担当者の作業時間も大幅に変わる事が想定されます。

インボイス制度の概要だけでなく、特例についても理解しておくと良いかと思います。

![]()