寄附金の経理処理はどうする?ポイントと勘定科目・仕訳の仕方を解説

実務において、国や地方公共団体などの第三者へ寄附をするケースがあります。

寄附金はいくつか種類があり、寄附を行う先によって全額が経費となるものもあれば、一部しか経費に計上することが出来なかったり、税務上における取扱いは様々です。

今回は寄附した場合における税務上の取扱いについて具体例を踏まえて解説していきます。

寄附金とは

寄附金の概要

寄附金とは、法人税法において「寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、内国法人が金銭その他の資産または経済的な利益の贈与または無償の供与(広告宣伝および見本品の費用その他これらに類する費用ならびに交際費、接待費および福利厚生費とされるべきものを除く。)をした場合におけるその金銭の額もしくは金銭以外の資産のその贈与の時における価額またはその経済的な利益のその供与の時における価額によるものとする。」と規定されています。

すなわち、寄附金とはその名称に関わらず、法人の営業活動とは関係のない下記内容に該当するものを言います。

- 金銭または金銭以外の資産の贈与

- 経済的な利益の無償の供与

上記内容が寄附金課税の対象となります。

なお、経済的な利益の無償の供与とは、金銭の無利息貸付けやサービスの無償提供などが該当します。

また広告宣伝費や交際費、福利厚生費等は、寄附金課税の対象にはなりません。

ただし、これらに該当している場合であっても、全額が経費として計上されるわけではありません。

たとえば、広告宣伝用資産を贈与したことによる費用で、支出の効果が1年以上に及ぶものは繰延資産として計上する必要があります。

寄附金課税とは

そもそも寄附金課税とは何かという事ですが、寄附金とは税務上、見返りのない費用であることから、このような支出を経費計上することは問題とされております。

その為、このような支出について無制限に経費とすることを税務上は認めておらず、一定の上限額を超える部分については経費として認めておりません。

このように一定の上限額を超える部分については、経費計上を認めていないことを寄附金課税と言います。

そして、この寄附金を経費計上出来る金額には制限が設けられておりますが、この限度額については国等に対する寄付金、指定寄付金、特定公益増進法人等に対する寄附金、一般の寄附金に区分されています。

寄附金の種類

国等に対する寄附金

国や都道府県などに対して行った金銭などの寄付が該当します。

これらの他に、市区町村などに対して寄附した震災などの義援金などが挙げられます。

指定寄附金

広く一般に募集されており、かつ、公益性や緊急性が高く、財務大臣が指定した寄附金が該当します。

具体的には、公益社団法人や公益財団法人に対する寄附金や、日本赤十字に対する寄附金が該当します。

特定公益増進法人等に対する寄附金

教育や科学の振興、文化向上、社会福祉への貢献など、公益を著しく増進させるものとして定められた法人への寄附金が該当します。

一般の寄附金

一般の寄附金とは上述した寄附金以外が、一般の寄附金に該当します。

具体的なものとしては、町内会や政治団体への寄附が該当します。

寄附金が発生する具体例

寄附金課税の対象となる寄附金の額は、金銭を贈与した場合、金銭以外の資産を贈与した場合、経済的な利益を無償で供与した場合に分けられます。

これらの行為をした場合における寄附金の額は以下の通りです。

- 金銭の贈与をした場合:贈与した金銭の額が寄附金の額となる

- 金銭以外の資産を贈与した場合:贈与した資産の時価が寄附金の額となる

- 経済的な利益の無償供与の場合:経済的な利益のその供与時の時価が寄附金の額となる

寄附金の仕訳の具体例

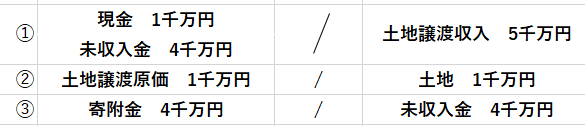

具体例として、第三者に帳簿価額1千万円、時価5千万円の土地を贈与した場合の会計処理について解説していきます。

・会計上の仕訳

・税務上の仕訳

低額譲渡等の場合

法人税では、「内国法人が資産の譲渡または経済的な利益の供与をした場合において、その譲渡または供与の対価の額がその資産のその譲渡の時における価額またはその経済的な利益のその供与の時における価額に比して低いときは、その対価の額とその価額との差額のうち実質的に贈与または無償の供与をしたと認められる金額は、寄附金の額に含まれるものとする。」と規定されています。

上記内容より、次の金額が寄附金課税の対象となります。

時価より低い対価の額で、資産の譲渡又は経済的な利益の供与をした場合の対価の額と時価との差額。

低額譲渡等の場合の仕訳の具体例

具体例として、第三者に帳簿価額1千万円、時価5千万円の土地を帳簿価額で譲渡した場合

・会計上の仕訳

・税務上の仕訳

高額買入れの場合

低額譲渡等とは反対に、時価よりも高い金額で資産を購入した場合であっても寄附金課税の適用があります。

高額譲渡等の場合の仕訳の具体例

具体例として、関係会社から時価1千万円の土地を3千万円で取得した場合について解説したいと思います。

・会計上の仕訳

・税務上の仕訳

法人税法基本通達7-3-1で、不当に高価で買い入れた固定資産については、その買入価額のうち実質的に贈与をしたものと認められた金額がある場合には、買入価額から当該金額を控除した金額を取得価額とすることと規定されています。

まとめ

今回は寄附金課税が適用されるケースをご紹介しました。

一般的にお金を他人へ渡した場合が寄附金課税の対象になりますが、税務上は低い価格で物を譲渡した場合や、実際の価格よりも高い価格で物を購入した場合も寄附金課税の対象になりますので、留意しましょう。

![]()